あなたはどのフィリピンの保険が適合してる?簡単プラン診断

主にフィリピン国内で生活していますか?

海外出張・旅行が多い、またはドル建てで管理したい場合は Blue Royale が選択肢になります。

同じ年に複数の大病が重なるリスクに備えたいですか?

Plus は年間累計₱500万まで。Standard は1疾病ごとに生涯₱200万まで。複数の大病が同じ年に重なるケースは稀なので、多くの場合 Standard で十分です。

入院時の部屋グレードはどのくらいを想定していますか?

フィリピンの私立病院ではセミプライベートが現実的な選択肢です。グレードが上がるほど保険料も高くなります。

日常の外来(通院・検査・薬代)もカバーしたいですか?

費用の80%を後から払戻。Standard と Executive の違いは年間上限額です。

歯科もカバーしたいですか?

Dental Individual オプション:どの歯医者でもOK、年間上限₱10,000、80%補償。

あなたに合ったプラン構成

おすすめ

Pacific Cross Blue Royale

ドル建て・世界中で使えるプラン。海外在住・出張が多い方向け。

本題に入る前に、もしあなただったらどの保険プランが適しているか、

Pacific Crossバージョンでチェックしてみてください⬆️

審査なしで外来だけ手軽に確保したい方は、👉MediCard RxER申込レポートもあわせてどうぞ。

フィリピンに住んで13年。正直、保険ってずっと後回しにしてきたんです。

夫のライアンはフィリピン人、私は日本人。日本にいたころは当たり前のように社会保険に入っていましたが、フィリピンに移住してからは「なんとかなるでしょ」という気持ちでずるずると。

一度Maxicareに入ったこともあるし、以前働いていた会社でMedicardを使っていたこともあります。でも、これがどちらも使いにくくて。今回、本腰を入れて保険を見直すことにしました。

GCashで手軽に加入できる保険として、Singlife(シングライフ)もあわせてチェックを。

審査なしで外来だけ確保したい方は、👉MediCard RxER申込レポートもご覧ください。

なぜHMOをやめたのか

Medicardは正直、悪くなかったんです。ベーシックな診察や検査なら、その場でカードを出すだけで割り引いてもらえる。日本のクリニックに行く感覚に近くて、わかりやすかった。

でも、病院や先生が選びにくい。

「Maxicare取り扱い」と書いてある病院に行っても、実はその病院はコンドミニアムみたいな構造になっていて、そこに部屋を借りている先生たちが独立して診察しています。だからHMOを扱っているかどうかは先生によって違う。「この先生に診てもらいたい」と思っても、保険が使えないことがある。

The Medical Cityのようなメインの病院だと、1階にMedicardのセクションがあって、受診前にそこで申請する必要があります。これが何時間も待つんです。

具合が悪くてフラフラしながら、長い列に並んで申請手続きをして、やっと診察してもらえる。体がしんどいときにこれは本当につらい。

そんな経験を重ねて、「もっと自由に病院を選べる保険はないか」と調べ始めたのが、Pacific Crossにたどり着いたきっかけでした。MediCardのプランを改めて整理した記事もあります。👉MediCardの全プランを徹底比較

MediCardのプランについてもっと詳しく知りたい方は👉MediCardの全プランを徹底比較をご覧ください。

なぜPacific Crossにしたのか

いろいろ調べた結果、最終的にPacific Crossに決めた一番の理由は「後払い精算型」であること。

HMO(メディカード、Maxicareなど)は基本的にネットワーク内の病院・医師しか使えません。でもPacific Crossは、かかりたい病院・先生を自分で選んで受診して、後からレシートや診断書を添付して請求する仕組み。マカティの日本人会クリニックでも、近所のクリニックでも、どこでもOKなんです。

LOAの申請待ちも不要。具合が悪いときに1〜2時間も待たなくていい、それだけでストレスが全然違います。

フィリピン在住の日本人の知り合いにも勧められていたし、在住者コミュニティでの評判も悪くない。というわけで、Pacific Crossに決めました。

どのプランを選んだか

Pacific Crossには大きく2つのプランがあります。

- Select(ペソ建て・フィリピン国内メイン)

- Blue Royale(ドル建て・世界中で使える)

私たちはフィリピン在住メインなので、Selectを選びました。

Selectの中にもさらに選択肢があります。

- Select Standard:1つの病気・ケガごとに最大₱2,000,000まで(生涯)

- Select Plus:年間合計最大₱5,000,000まで

同じ年に複数の大病が重なるケースでなければStandardで十分と判断して、Select Standardに。

次に部屋のグレード。Ward(大部屋)、Semi-Private、Private 2Mなどがあります。私立病院のセミプライベートルームが現実的なラインだと思い、Semi-Privateを選択。

さらにオプションとして:

- 外来(Outpatient)Standard:日常の診察・検査・薬代の80%を後から精算

- 歯科(Dental)Individual:どの歯医者でもOK、80%補償

この2つも追加しました。歯科はネットワーク縛りがないので、好きな歯医者に行けるのが決め手でした。

Select Plus vs Select Standard の違い:

Plusは年間累計で最大₱500万まで使えるのが最大の強み。Standardは疾病ごとに生涯₱200万上限。

保険料の目安(Select Plus):40代前半でワードが年₱16,566、プライベート2Mが₱43,837。日本円換算(₱1≒3円として)それぞれ約5万円・13万円/年が目安。

旅行特典(Travel+)がコアベネフィットに含まれているのは地味に便利です。フライト遅延・荷物紛失・旅行キャンセルまでカバー。

実際にいくらかかるの?

今回はまずライアン(38歳・男性・フィリピン人)の分から申し込みました。

| 内訳 | 年額 |

|---|---|

| Select Standard Semi-Private(本体) | ₱18,855 |

| 外来オプション(Standard) | ₱5,600 |

| 歯科オプション(Individual) | ₱3,808 |

| 合計 | ₱28,263/年 |

月換算にすると約₱2,355。日本円で約7,400円ほどです。

日本の健康保険と比べてみると、会社員の場合は給料の約10%が保険料として引かれます。月収30万円なら月約3万円。それと比べると、入院・手術・外来・歯科がカバーされてこの金額はかなりコスパがいいと思います。

ただし日本の健康保険と違って「3割負担」という仕組みはなく、基本的に全額自己負担→後から80%が戻ってくる形です。その点は頭に入れておく必要があります。

申込書の書き方、ここで詰まった

申込書はPacific Crossのウェブサイト(pacificcross.com.ph)からダウンロードするか、担当者(AE:Account Executive)に送ってもらえます。Adobe AcrobatのFill & Sign機能でPDFに直接入力できます。

詰まりやすいポイントをいくつかご紹介します。

Mother’s Maiden Name(お母さんの旧姓) 日本人には馴染みのない欄ですが、お母さんのフルネーム(名前+苗字)を英語表記で記入します。苗字だけでは不完全として差し戻されました。

PEP(政治的に重要な人物)の質問 「あなたまたは家族が政府の重要な役職についていますか?」という質問です。一般の方はNOにチェックするだけです。

GOV’T ISSUED CARD(身分証明書) 外国人はパスポートよりACRiカード(フィリピン在留カード)を使うのがおすすめ。更新手続きについてはこちらの記事も参考にしてください。パスポートは有効期限が切れることがあるので注意。IDの表面と裏面の両方のコピーが必要です。

受取人(Beneficiary)の情報 万が一のときに保険金を受け取る人の情報です。配偶者の場合はフルネーム・生年月日・住所・IDの番号まで必要です。

Sources of Funds(収入源) 自営業・フリーランスの方は「Business」にチェックして、自営業の内容を記入しましょう。

申込書の提出、何度差し戻されたか

申込書を出してから承認されるまでの間に、何度「ここを修正してください」「この書類も追加してください」という連絡が来ました。

Mother’s Maiden Nameが不完全、受取人のミドルネームのスペルが違う、IDの裏面も必要、婚姻証明書も必要……と、一度で通ることはありませんでした。

これは私に既往症があるせいで、書類が多かったというのも正直あります。ライアンは健康上の問題がないので、書類もシンプルで書き損じなどがなければ一度でほぼ通りました。

それとは別に、一度送ったIDをもう一度送るように言われることもありました。Pacific Crossはローカルのお客さんが中心なので、外国人のACRiカード(フィリピン在留カード)にあまり慣れていないのかもしれません。

IDをスキャンして、修正して、また送って……この繰り返しがじわじわとストレスになりました。

ここで学んだこと:最初から全部揃えて送る。 修正のたびに往復が発生するので、最初の提出時に考えられる書類をすべて揃えて送るのが一番早いです。

申し込みに必要な書類

ライアン(健康上の問題なし)の場合に必要だったものはこちらです。

- 申込書(記入済み)

- 有効なID(表面・裏面)+署名3つ

- 婚姻証明書

IDには本人の署名が3か所必要です。IDをコピーして、余白に署名を3つ書いておきましょう。

婚姻証明書について 国際結婚の場合、Pacific Crossは婚姻証明書の提出を求めてきます。フィリピンで結婚した場合はPSA(フィリピン統計局)発行のものを用意しておきましょう。まだ取得していない方はこちらの記事も参考にどうぞ。

既存の保険がある場合 すでに他の保険に入っている場合は、その保険証券のコピーも必要です。私たちはGCash Singlifeに加入していたので、アプリのスクリーンショットで対応しました。

提出方法 すべてPDFまたは画像でメール添付でOKです。わざわざ窓口に行く必要はありません。

担当者とのやりとりについて

今回はメールで全部完結させようと決めていました。記録が残るし、後から確認できるので。

担当のDanさんはレスポンスは早いのですが、返信がとにかく短い。最初に送ったメールに「ブローシャーを添付してください」と書いたのに、添付なしで返信が来たり。

一番「えっ」となったのは、夫の必要書類を確認したときです。

「私がメイン申し込みしていますが、夫も一緒に申し込む場合、夫のIDも必要ですか?」と聞いたら、返ってきたのがこれ。

For your spouse, no need for Physician’s statement.

Just application form and Valid ID.

あまり神経質じゃない私ですが…礼儀知らんのかこの若造は。

せめて「Please」の一言くらい入れてほしい(丁寧な英語表現、使えてますか?)。

内容は正確なんですよ。必要な情報はちゃんと答えてくれています。でもせめてもう少し丁寧な言い方というものが……(笑)

まあ、これがフィリピンのビジネス文化だと思って、割り切ることも大事です(笑)。

審査から承認・支払いまでの実際の流れ

申込書と書類を提出してから承認されるまでの流れはこうでした。

書類提出

申込書・ID・婚姻証明書をメールで送付。

書類の不備指摘

数日後に担当者から「ここを修正してください」と連絡が来ました。細かい修正が数回ありました。

再提出

修正した申込書と追加書類を再送。

審査(アンダーライティング)

Pacific Crossの医療審査部門が内容を確認します。

支払い案内

承認されると担当者から支払いポータルのリンクが送られてきます。

オンライン支払い

ポータルにアクセスして、金額・名前・メールアドレス・電話番号・リファレンスナンバーを入力。クレジットカード、GCash、Mayaなどで支払えます。

Cover Note(カバーノート)発行

支払い後、すぐにカバーノートがメールで届きます。正式なe-Policyが発行されるまでの間、このカバーノートが保険証の代わりになります。有効期間は60日間です。

本人確認メール

ここで一つ見落としやすいステップがあります。「Re: Email Confirmation_(申込者名)」というタイトルのメールが届き、被保険者本人が「Yes, I confirm the submission of my requirements」と返信する必要があります。今回は私(妻)が申し込み手続きをしたのですが、保険に入るのはライアン本人なので、本人からの確認が必要だったようです。代理で手続きする方は要注意です。

e-Policy発行

支払い後3〜5営業日でe-Policyが届きます。

書類の修正があったので、最初の提出から支払い完了まで約1ヶ月ほどかかりました。書類をしっかり準備してスムーズに進めば、もっと早く終わると思います。

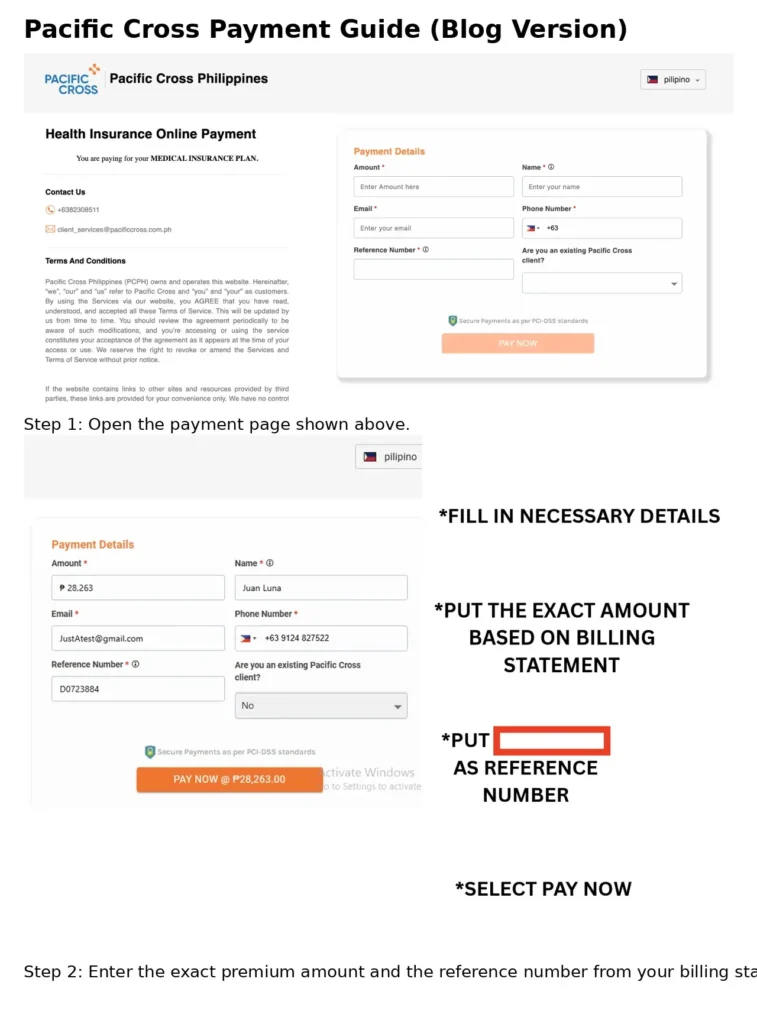

Pacific Cross 保険料のオンライン支払い方法

Pacific Crossの保険料は、専用のオンライン決済ページから支払うことができます。クレジットカードやGCashにも対応しており、銀行に行く必要はありません。

① Reference Numberの確認方法

支払いフォームに入力する「Reference Number」は、Pacific Crossから届く請求書(Billing Statement)に記載されている番号です。

請求書を手元に用意してから、支払い手続きを始めましょう。

📌 例:D0723884 のような英数字の番号です

② 支払い金額の入力

フォームの「Amount」欄には、請求書に記載された金額をそのまま入力します。

端数まで正確に入力してください。金額が合わないと処理が正しく完了しない場合があります。

例:₱28,263.00 と記載されていれば、28263 と入力

③ 必要事項を入力して「PAY NOW」へ

以下の項目をすべて入力します。

| 項目 | 入力内容 |

|---|---|

| Amount | 請求書記載の保険料金額 |

| Name | 被保険者名(契約者名) |

| 連絡先メールアドレス | |

| Phone Number | 電話番号(フィリピン番号) |

| Reference Number | 請求書記載のReference Number |

| Existing client? | Yes を選択 |

すべて入力したら「PAY NOW」ボタンをクリックすると、クレジットカードまたはGCashの決済画面へ進みます。

⚠️ 注意点:支払い完了後は確認メールが届きます。届かない場合は client_services@pacificcross.com.ph または担当者さんに問い合わせてみてください。

実際に病院を受診したあとの請求方法

※これは実際に使ったときの体験ではなく、Pacific Crossから案内された手順をまとめたものです。実際に使ったレポートは別記事でご紹介する予定です。

好きな病院・クリニックに行って、その場で全額自分で支払います。ある程度の現金またはカードを持っておく必要があります。

- 領収書(Official Receipt)

- 処方箋(薬がある場合)

- 診断書または医師のメモ

- 検査結果(検査を受けた場合)

Pacific Cross Philippinesのカスタマーセンター(pacificcross.com.ph/customer-center)から請求フォームをダウンロードして、書類と一緒にメールで送付します。

メール送付先:client_services@pacificcross.com.ph

書類を受け取ってから5営業日以内に審査が完了します。

申請期限は受診日から90日以内です。レシートはすぐに保管する習慣をつけておきましょう。

補償は80%なので、残り20%は自己負担になります。₱1,000の診察なら₱800が戻ってくる計算です。

申し込んでみてどうだったか

正直に言うと、まだ「よかった」かどうかはわかりません。保険は使ってみてなんぼなので。

手続きはめんどくさかったです。

書類の差し戻しは何度もあったし、担当者の返信はそっけないし、IDを何度もスキャンし直したし。でもメールで全部完結できたのは助かりました。わざわざマカティまで行かなくていいのは、カビテ在住の私たちには大きいです。

一番よかったのは、「審査が通ってから支払う」という流れです。申込書を出したからといって即支払いではない。審査結果を見て、納得してから払う。これは安心感がありました。

実際にPacific Crossを使っているダバオ在住の日本人の知り合いからも「ここはよかった」と聞いていたので、それを信じたいと思います(笑)。口コミって大事。

これからまず夫のライアンを健康診断に連れて行って、バンバン使ってみたいと思っています。外来オプションをつけたので、日常の診察や検査も80%が戻ってくる。せっかく入ったんだから、もったいないと思わずに積極的に使っていくつもりです。

Pacific Crossは個人の請求履歴をもとに翌年の保険料を計算する「経験料率方式」を採用しているので、大きな請求が発生した翌年に保険料が大幅に上がる可能性があります。また、現在Paramount Life(フィリピン系保険会社)に買収中で、今後のサービス内容に若干の不確実性があります。

実際に使ったレポートは、また別記事でご報告します。お楽しみに!

フィリピンの保険を比較したい方へ:

👉審査なしで入れるフィリピンの保険|MediCard RxER

フィリピン(海外生活・情報)ランキング

にほんブログ村