私とライアンは、ふたりとも体が弱めです。年なんですかねぇ…。

フィリピン在住13年、正直ずっと保険には縁のない状態で来てしまいました。HMOも試したことがあったけれど、かかりたい病院に行けない、かかりたい先生に診てもらえない。とにかく使い勝手が悪くて、結局ずっと現金払いでやりくりしてきました。

そんな中でもなんとかやってきたけれど、40代を過ぎたころから、漠然とした怖さが出てきたんです。何も保険がない丸腰の状態、このまま何かあったらどうするんだろうって。

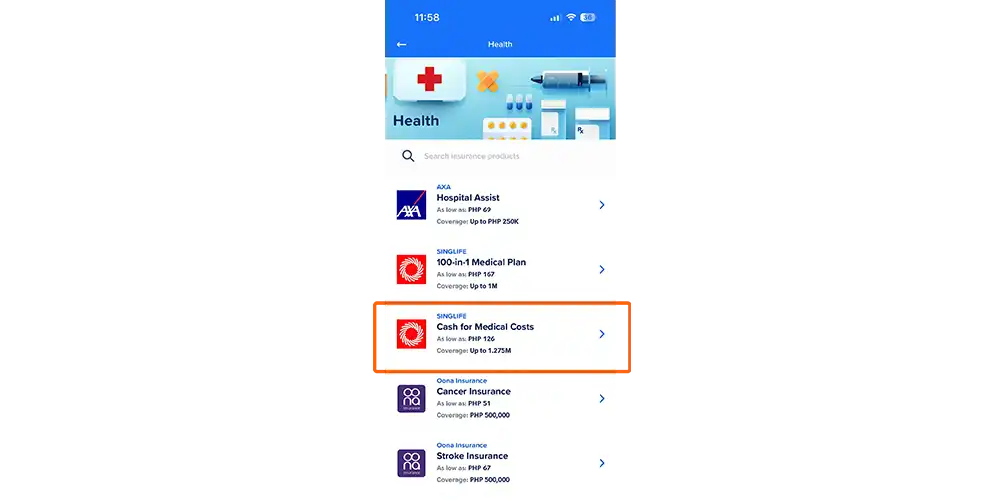

完璧な保険じゃなくていい。まずとりあえず、簡単に入れるものに入っておこう。そう思って見つけたのが、GCash のGInsure にある、Singlifeの「Cash for Medical Costs」でした。

日本人でも、GCashがなくても入れます

まず気になるであろうことを先に書いておきます。

外国人(日本人)でも申し込めます。フィリピンの合法的な居住者であれば対象です。私は13Aビザで在住しているので問題なく加入できました。

申し込みはGCashアプリからが一番簡単ですが、GCashがなくてもSinglifeのウェブサイト(singlife.com.ph)から直接申し込むこともできます。

GCashを使っている方は、アプリから完結するのでより手軽です。GCashについてはこちらの記事をご参照ください。

なぜSinglifeにしたのか

理由はシンプルで、GCashに入っていたからです。

当時、GInsureで選べたのはSinglifeだけでした。今はAXAなど他の保険会社も提携していますが、私が加入した時期はSinglifeのみが選択肢でした。

「GCashとの提携なら、変な会社じゃないだろう」——それくらいのシンプルな信頼感です。以前いた会社にAXAやサンライフの保険を副業で売っているスタッフが何人もいて、熱心に声をかけてくれるんですが、その熱心さが逆に怖くて何も信用できなくなっていた時期があったので、誰とも話さずに自分のペースで申し込めるのは正直ありがたかったです。

GCashから夫婦2人分の保険料がまとめて自動引き落としになるのも、管理が楽で助かっています。

申し込み自体はとても簡単で、書類不要・健康診断不要、数分で完結します。ただし、申し込み時点で既往症・持病がある場合は加入できないことがあります。 健康状態についての質問に正直に答えることが前提です。「審査が簡単=誰でも入れる」ではなく「書類が少なく手続きが早い」というイメージが正確です。

当時はPacific Crossのことをよく知らず、「大病のときに何か出るものがあればいいか」という気持ちでした。あとからPacific Crossの存在を知り、日常の通院費をカバーする保険と組み合わせられると気づいたとき、先にSinglifeに入っていてよかったと思いました。役割が違うので、2つ持っても重複しません。

→Pacific Cross Select Standard についてはこちらの記事で詳しく書いています。

審査なしで外来もカバーしたい方には、👉MediCard RxERという選択肢もあります。

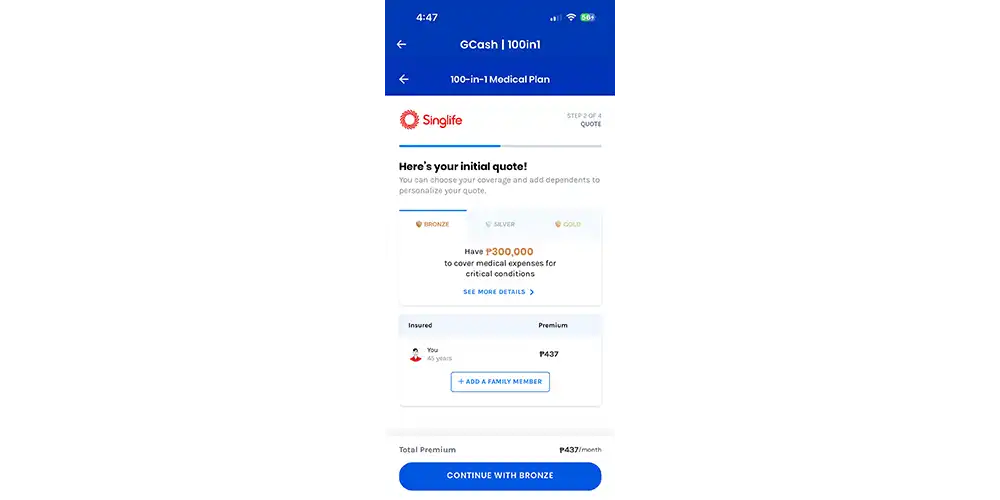

プランの種類:Bronze / Silver / Gold

このプランには3つのレベルがあります。

| Bronze 上限 ₱375,000 | 筆者が選択 Silver 上限 ₱975,000 | Gold 上限 ₱1,575,000 | |

|---|---|---|---|

| 入院日当ICUは×3 | ₱500 /日 |

₱1,000 /日 |

₱1,500 /日 |

| 重大疾病診断早期 | ₱25,000 | ₱75,000 | ₱125,000 |

| 重大疾病診断末期 | ₱100,000 | ₱300,000 | ₱500,000 |

| 医療費払戻末期疾病 | ₱100,000 | ₱300,000 | ₱500,000 |

対象:125の重大疾病(がん・脳卒中・心筋梗塞など)

私たちがSilverを選んだのは、夫婦2人でそれぞれ₱975,000(合計で約₱2M)をカバーできれば、とりあえず十分かと思ったからです。最初の1年はSilverで様子を見て、必要であればGoldへの変更を考えようというスタンスでした。

↓ どのプランが合うか迷う方はこちらで確認できます。

大病になったときに備えたい給付額はどのくらいですか?

治療費・生活費の補填として、1人あたりどのくらいあれば安心か考えてみてください。

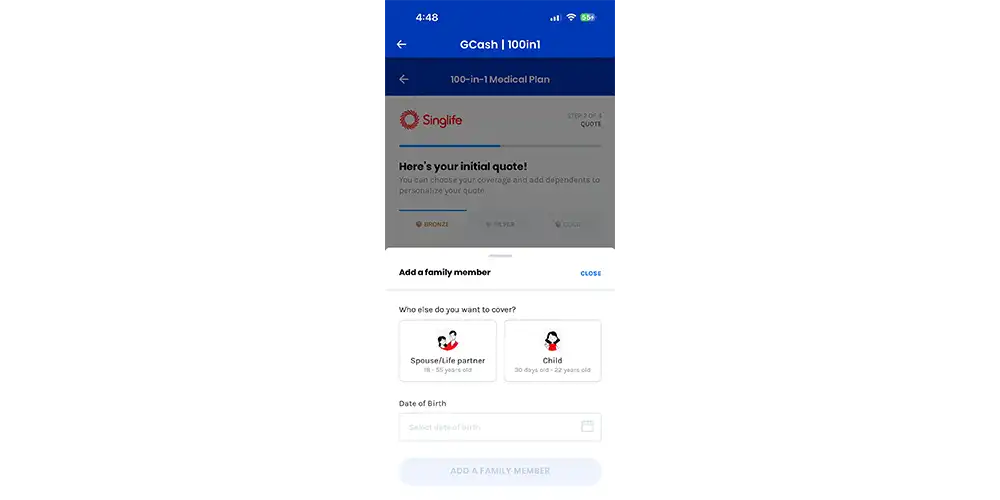

家族も一緒に加入しますか?

配偶者・パートナー(18〜55歳)と子ども(生後30日〜22歳)を同じプランで追加できます。

申し込みの流れ

GCashアプリから進む場合はこちらの手順です。

わたしはCash for Medical Costsを選びました。

※アプリのバージョンによって表示場所が異なる場合があります。見当たらない場合は「GInsure → Health」のカテゴリから見ると確実。

私はもうCash for Medical Costsで申し込み済みなので、同じステップである「100 in 1」でご紹介します。

「Get a Free Quote(無料で見積もり)」をタップすると見積もりが始まります。

Gcashに登録済みの情報がでてくるので、それを確認しましょう。

- 生年月日

- 国籍

- 携帯番号

- メールアドレス

上記の情報を編集したい時は、メインのGcashのプロフィールを編集するとこちらにも反映されます。

ここで家族の追加もできます。

- 配偶者・パートナー(18〜55歳)

- 子ども(生後30日〜22歳)

それぞれの生年月日を入力して「Continue」→「Confirm」で申し込み完了です。

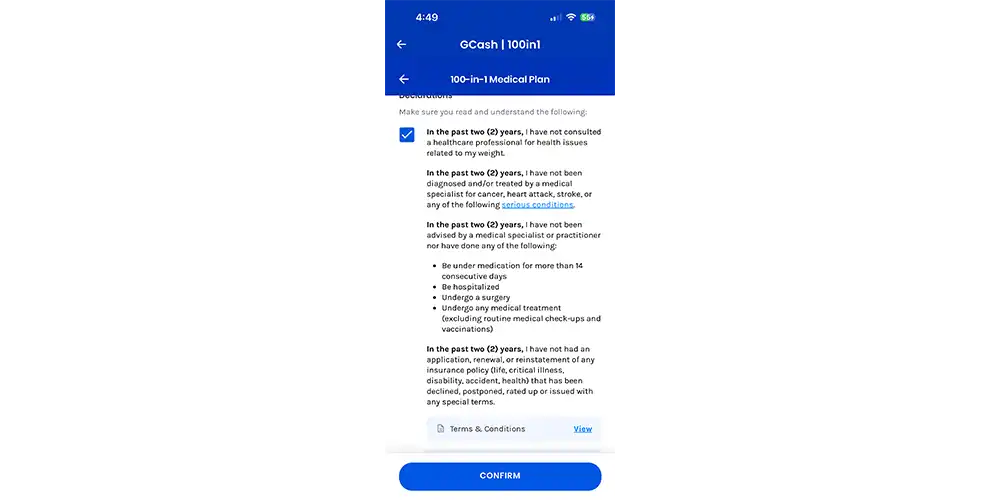

「私はこの2年間、大きな病気や治療歴がなく、保険会社にとって健康な状態です」ということの自己申告にチェックを入れます。

チェックを入れると、過去2年間について次のことを宣言したことになります。

- 体重に関する健康問題で医師に相談していない

- がん・心筋梗塞・脳卒中などの重大な病気で診断や治療を受けていない

- 以下のどれもしていない

- 14日以上連続して薬を飲んだ

- 入院した

- 手術を受けた

- 健康診断や予防接種以外の治療を受けた

- 保険加入を断られたり、特別条件付きで加入させられたりしていない

そしてConform(確認)というボタンを押して完了します。

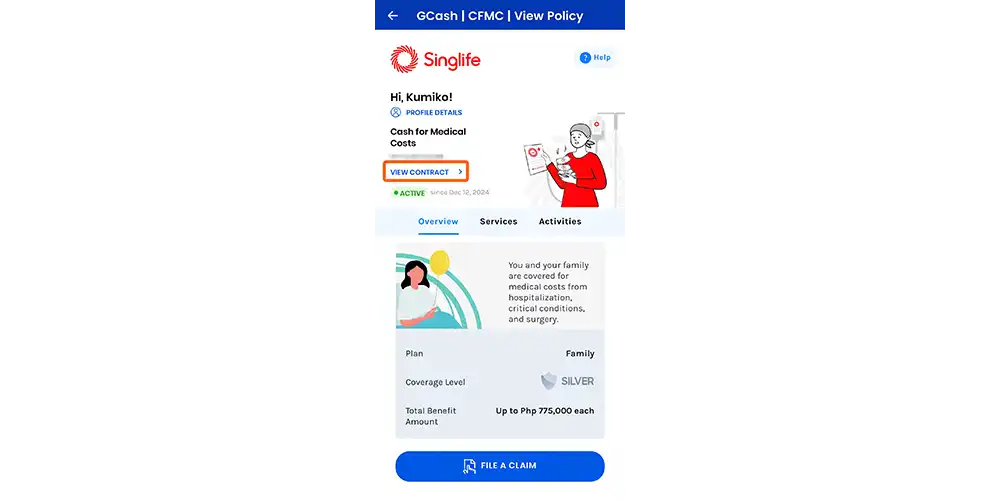

申し込み後は、GCashアプリ内でいつでも証書を確認できます。

GCashアプリ → GInsure → Cash for Medical Costs を開く → Overview タブ → Policy Details → View Contract

この画面から給付内容・保険料・契約期間などをすべて確認できます。

注意:GCash残高の管理

保険料はGCashウォレットから毎月自動引き落とされます。残高が不足していると引き落としができず、保障が失効するリスクがあります。引き落とし日(契約日の毎月同日)の前には残高を確認しておくことをおすすめします。

このプランでもらえるお金

対象は125の重大疾病です。がん・脳卒中・心筋梗塞といった命に関わる病気から、早期段階の疾患まで幅広くカバーしています。

Silverプランの給付内容は以下の通りです。

| 給付内容 | 金額 |

|---|---|

| 入院日当 | ₱1,000/日(ICU入室時は×3=₱3,000/日) |

| 重大疾病診断給付(早期) | ₱75,000 一時金 |

| 重大疾病診断給付(末期) | ₱300,000 一時金 |

| 末期疾病 医療費払戻 | ₱300,000 |

| 1人あたりの給付上限合計 | ₱975,000 |

保険料:1人あたり月₱871(年払い₱8,685)。夫婦2人で月₱1,742、年₱17,370。

もらえる場面と、もらえない場面

ここは正直に書いておきます。

- がん・脳卒中・心筋梗塞など125の重大疾病と診断されたとき

- 入院が必要になったとき(毎日の入院日当として)

- 末期の重篤疾患で手術・医療費がかかったとき

まとまった現金が振り込まれます。治療費の足しに、あるいは仕事を休む間の生活費として使えます。

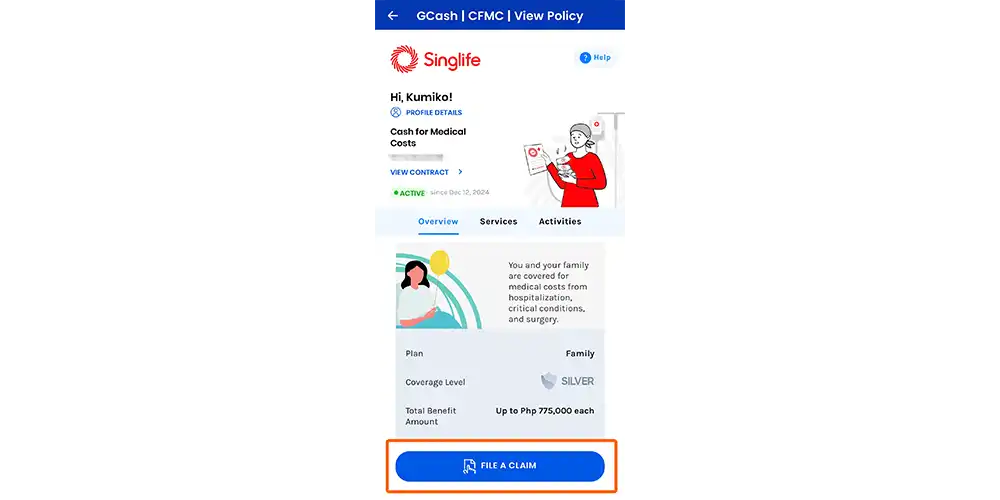

給付を受けるには(クレームの申請方法)

給付が必要になった場合は、GCashアプリ内のSinglifeページ下部にある「FILE A CLAIM」ボタンから申請できるようです。私自身はまだ使ったことがないので、詳細は画面の案内に従って確認してください。

- 日常のクリニック受診

- 処方薬代

- 血液検査やレントゲンなどの日常的な検査

これは「大病になったときの一時金」です。日々の医療費をカバーするものではありません。

だから私はPacific Crossと組み合わせて使っています。Singlifeが大病時の一時金、Pacific Crossが日常の通院・入院のカバー。役割が違うので、どちらかに任せすぎることなく補い合えています。詳しくはPacific Cross Select Standardの記事をご覧ください。HMOも含めてフィリピンの保険を幅広く比較したい方は👉MediCardの全プランを徹底比較もどうぞ。

まとめ

GCash Singlife「Cash for Medical Costs」はこんな方に向いていると思います。

- まず手軽に保険を始めたい

- 電話営業なしで完結させたい

- GCashで自動管理したい

- 大病のリスクにだけでも備えておきたい

- 月々の負担を抑えながら夫婦で加入したい

フィリピンでの保険選びは、完璧な一本を探すより、役割の違うものをうまく組み合わせていく感覚がちょうどいい。それが今の私の実感です。

「参加できる保険がある」というだけで、気持ちがだいぶラクになりました。まずそこからで十分だと思います。

フィリピンの保険をもっと比較したい方へ

フィリピン(海外生活・情報)ランキング

にほんブログ村